S&P 500 indeks: kako je nastao, koliko je porastao i šta znači u današnjoj krizi

Ako pričamo o investicionim fondovima, S&P 500 je praktično “glavni lik” klasičnog tržišta.

Većina globalnih akcijskih fondova ili ga direktno prati, ili se meri u odnosu na njega. Za mnoge male investitore, pogotovo van SAD, prvi ozbiljan kontakt sa tradicionalnim tržištem je upravo kroz S&P 500 ETF.

U ovom tekstu gledamo:

- kako je S&P 500 nastao i šta tačno meri,

- koliko je istorijski zaista porastao,

- kako se ponašao kroz velike krize,

- kakva je današnja situacija (visoke kamate, AI balon, geopolitičke tenzije),

- i koje razumne scenarije možemo zamisliti za narednih pet godina – bez lažnih obećanja.

1. Šta je S&P 500 i kako je nastao

S&P 500 je indeks koji prati oko 500 najvećih američkih kompanija po tržišnoj kapitalizaciji, sa listinga na NYSE i Nasdaq berzama. U praksi pokriva oko 80% ukupne vrednosti američkog tržišta akcija, pa se često koristi kao sinonim za “američko tržište” u celini.

Kratka istorija:

- 1957. – Standard & Poor’s uvodi S&P 500 u formi kakvu danas poznajemo: indeks 500 velikih kompanija.

- Indeks je bio jedan od prvih računarskih indeksa – računat je pomoću tada revolucionarnih “punch-card” mašina.

- 1976. – Vanguard lansira prvi indeksni fond za male investitore koji pasivno prati S&P 500; to je početak masovnog index investing pristupa.

- Danas su hiljade milijardi dolara direktno ili indirektno vezane za ovaj indeks: kroz mutual fondove, ETF-ove, penzione fondove i razne derivate.

Za razliku od Dow Jones indeksa (samo 30 kompanija), S&P 500 je mnogo šira slika ekonomije – obuhvata tehnologiju, finansije, zdravstvo, industriju, potrošački sektor itd.

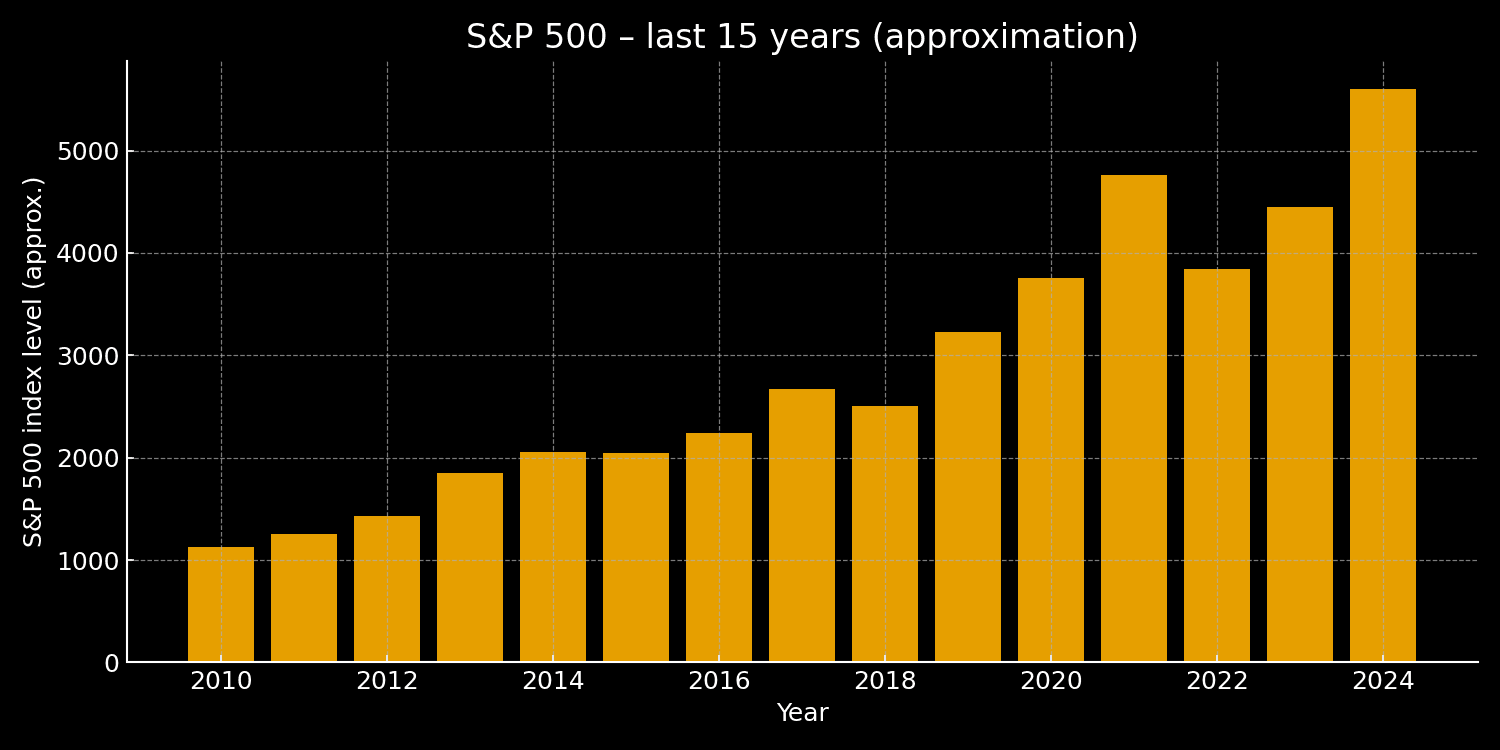

2. Koliko je S&P 500 zaista porastao?

Dugoročni brojevi su brutalni.

- Istorijski prosečan godišnji prinos S&P 500 indeksa (sa reinvestiranim dividendama) je oko 9–10% nominalno godišnje.

- Kad se oduzme inflacija, realni prosek je oko 6–7% godišnje na dugačkim periodima.

Jedan ilustrativan primer:

- Da si uložio 100 dolara početkom 1928. u S&P 500 i sve dividende reinvestirao, do kraja 2025. bi imao preko 1,2 miliona dolara – naravno u “dugim decenijama” i uz gomilu brutalnih padova i kriza usput.

U skorijoj istoriji (zaključno sa krajem oktobra 2025.):

- poslednjih 30 godina – oko ~10% godišnje nominalno, ~7–8% realno,

- poslednjih 20 godina – oko ~11% godišnje,

- poslednjih 10 godina – čak oko ~14–15% godišnje, zahvaljujući big tech i AI talasu.

Ali važno: ovi proseci su zbir i velikih plus i velikih minus godina. Primere pada:

- 2008. – finansijska kriza, S&P 500 total return oko –37% za godinu,

- 2022. – šok kamatnih stopa i inflacija, pad oko –18%.

Zato prosečan prinos nije obećanje, već istorijska statistika koja kaže:

na dovoljnom horizontu i uz spremnost da preživiš ružne faze, S&P 500 je do sada nagrađivao strpljenje.

3. S&P 500 kroz velike krize

Jedan od razloga zašto je S&P 500 centralan u priči o investicionim fondovima jeste to što je indeks više puta “preživeo apokalipsu”:

- Dot-com pucanje (2000–2002.) – balon interneta, NASDAQ se prepolovio+; S&P 500 nekoliko godina u minusu.

- Globalna finansijska kriza (2008–2009.) – slom hipoteka, Lehman, bankarski sistem pred kolapsom, pad indeksa gotovo 40% u jednoj godini.

- COVID pad (mart 2020.) – najbrži bear market u istoriji, pa još brži oporavak uz masivne monetarne i fiskalne stimuliše.

- Inflatorna epizoda i rast kamatnih stopa (2022.) – centralne banke agresivno dižu kamate, sve rizične klase pate, uključujući kripto.

Zajednički obrazac:

- Oštar pad (nekad i preko 30–40%).

- Period haosa, likvidacija, priča o “kraju kapitalizma”.

- Postepeni oporavak, često uz promenu “pobednika” u indeksu (nekad nafta, nekad banke, nekad tech, sada AI).

Za dugoročne fondove koji prate S&P 500, ove krize su bolne u kratkom roku, ali su često bile periodi najpovoljnijih ulaznih cena za investitore koji imaju duži horizont.

4. Kakva je situacija danas (2024–2025)?

Kraj 2024. i 2025. su obeleženi kombinacijom:

- visokih i još uvek nestabilnih kamatnih stopa,

- AI manije – tehnološke kompanije, naročito one u AI/čipovima, vuku indeks naviše,

- geopolitičkih tenzija i cikličnih slabosti u Evropi i Kini,

- novih nervoza na tržištu kripta i obveznica.

Nekoliko bitnih tačaka:

- Posle pada u 2022, S&P 500 je jako skočio u 2023. i 2024. i ušao u 2025. blizu istorijskih maksimuma.

- Tokom 2024. i 2025. indeks je beležio dvocifrene prinose, uz nove rekorde oko 6.800+ poena pre najnovijih korekcija.

- Centralne banke (npr. Bank of England, ali i druge) otvoreno upozoravaju da su AI valuacije možda prenaduvane i da postoji rizik od oštrijeg pada ako zarade ne isprate očekivanja investitora.

- Paralelno s tim, povremene korekcije u kriptu i obveznicama prave talase nestabilnosti i na tržištu akcija.

Drugim rečima:

trenutno smo u fazi skupog, ali još uvek bikovskog tržišta, gde je deo rasta koncentrisan u relativno malom broju mega-tech kompanija.

5. S&P 500 i investicioni fondovi: kako se običan investitor uključuje

Za većinu ljudi van SAD, direktna kupovina svih 500 akcija je besmislena. Praktičan ulaz je preko:

- indeksnih mutual fondova (klasični fondovi koji prate S&P 500),

- ETF-ova (fondovi kojima se trguje na berzi) koji repliciraju indeks.

Istorijski:

- 1976. – Vanguard lansira prvi retail indeksni fond vezan za S&P 500 – ogroman iskorak ka pasivnom investiranju.

- 90-ih nastupaju prvi ETF-ovi na S&P 500, koji dodatno olakšavaju pristup običnim investitorima.

- Danas postoji čitava armija S&P 500 ETF-ova (različiti provajderi, valute, hedging, dividende akumulacija/isplata…).

Zašto su fondovi na S&P 500 toliko popularni:

- Široka diversifikacija – 500 velikih firmi iz različitih sektora.

- Niski troškovi – pasivno praćenje je jeftinije od aktivnog “stock pickinga”.

- Većina aktivno upravljanih fondova teško konstantno pobeđuje S&P 500 na dugačkom roku (nakon troškova).

Za čitaoca koji dolazi iz kripto sveta, S&P 500 fondovi predstavljaju:

- “osnovu” tradicionalnog portfelja,

- nešto stabilnije od pojedinačnih akcija i daleko stabilnije od kripta,

- ali i dalje rizičnu imovinu (nije štednja, nije ček na garantovani prinos).

6. Šta sa S&P 500 u narednih 5 godina? (scenariji, ne proročanstva)

Ovde je važno naglasiti:

niko ne zna gde će S&P 500 tačno biti 2030. godine.

Ipak, možemo okvirno sagledati scenarije, oslanjajući se i na istoriju i na procene većih kuća (Deutsche Bank, J.P. Morgan, Capital Economics i dr.).

6.1. Optimističan scenario – “AI stvarno isporučuje”

- Zarade kompanija rastu dvocifrenim tempom, ne samo u big tech-u već i u “realnoj ekonomiji”.

- Kamate se polako spuštaju, ali ostaju dovoljno visoke da drže inflaciju pod kontrolom.

- AI se pokazuje kao realni produktivni šok, ne samo kao marketinška priča.

U ovakvom svetu, nije nemoguće da:

- indeks u narednih 5 godina ostvari prosečan prinos blizak istorijskom proseku (9–10% godišnje),

- da se nivo S&P 500 u nekom trenutku približi ili pređe 8.000 poena, kako deo analitičara već prognozira za 2026–2027.

6.2. Bazni scenario – “normalizacija i zasićenje”

- Rast zarada se stabilizuje, AI nastavlja da donosi benefite, ali ne spektakularne kao na početku.

- Kamate ostaju više nego u “zero rate” eri, pa se valuacije malo “ohlade”.

- Geopolitičke tenzije i dalje stvaraju povremene šokove.

Rezultat:

- tržište pravi kombinaciju bočnih kretanja i umerenog rasta,

- tipični prinosi više liče na 5–7% godišnje,

- periodi od par godina sa skoro nultim realnim prinosom nisu isključeni.

6.3. Pesimističan scenario – “AI mehurić + dublja recesija”

- AI valuacije pucaju (rečima centralnih banaka: “previše optimizma u cene”),

- dobijamo ozbiljniju recesiju u SAD ili globalnu kreditnu krizu,

- zarade padaju, a indeks beleži pad 30–40% ili više, pre nego što krene oporavak.

Ovaj scenario nije must-have, ali istorijski se velike korekcije dešavaju otprilike jednom u deceniji-dve.

Svaki investitor koji kupuje S&P 500 fond mora da bude svestan da takav pad nije bug, već feature akcijskog tržišta.

7. Kako mali investitor može razumno da priđe S&P 500 fondu

Nekoliko praktičnih ideja (ne savet, već smernice za razmišljanje):

-

Dug rok ili ništa

S&P 500 ima smisla ako razmišljaš u horizontu 10+ godina. Ako je horizont 1–3 godine, rizik od ozbiljnog minusa je vrlo realan. -

Postepeno ulaganje (DCA)

Umesto “all-in” u jednom danu, mnogi investitori biraju mesečno ili kvartalno ulaganje, da izbegnu rizik da uđu baš na lokalnom vrhu. -

Ne mešati štednju i investiranje

S&P 500 fondovi nisu zamena za fond za hitne slučajeve. Novac koji ti treba za 6–12 meseci ne ide na akcijsko tržište. -

Diversifikacija

S&P 500 je već diversifikovan unutar SAD, ali nije loše kombinovati ga sa:- globalnim indeksima (svet + emerging markets),

- eventualno defanzivnijim klasama (obveznice, keš, itd. – u zavisnosti od profila rizika).

-

Ne porediti direktno sa kriptom

Kripto može u kratkom roku da uradi +300% ili –90%.

S&P 500 je dizajniran da bude okosnica dugoročnog rasta, ne kazino tiket.

Zaključak

S&P 500 je od 1957. do danas prošao put od prvog ozbiljnog računarskog indeksa do glavne referentne tačke globalnog kapitalizma:

- dao je istorijski jak prinos (oko 9–10% godišnje nominalno, 6–7% realno),

- preživeo je ratove, inflacije, pucanje balona i pandemije,

- postao je temelj za čitavu industriju indeksnih fondova i ETF-ova.

U današnjoj kombinaciji visokih kamata, AI manije i geopolitičkih tenzija, S&P 500 deluje istovremeno:

- privlačno – kao istorijski najpouzdaniji “workhorse” dugoročnih investitora,

- i rizično – jer su valuacije zategnute, a nekoliko mega-kompanija vuče ceo indeks.

Za običnog investitora, ključ nije u pokušaju da pogodi sledeći maksimum ili minimum, već u:

- jasnom horizontu (10+ godina),

- disciplini (postepeno ulaganje, diversifikacija),

- i prihvatanju činjenice da i najbolji indeksi prolaze kroz bolne faze pre nego što dugoročna matematika proradi.

Disclaimer: Tekst ima isključivo informativni karakter i ne predstavlja finansijski, investicioni, poreski, pravni niti bilo koji drugi vid profesionalnog saveta. Pre donošenja odluka o ulaganju konsultujte se sa licenciranim finansijskim savetnikom.