Stablecoini i tokenizacija u 2026: da li kripto postaje finansijska infrastruktura?

Kripto tržište je godinama posmatrano pre svega kao prostor za špekulaciju, ciklične talase optimizma i periodične regulatorne udare. Međutim, 2026. godine sve je teže ignorisati činjenicu da se ispod tog vidljivog, volatilnog sloja formira nešto znatno ozbiljnije: paralelna finansijska infrastruktura zasnovana na blockchain mrežama.

U njenom centru više nisu isključivo Bitcoin i altcoini, već stablecoini, tokenizovani treasury proizvodi, on-chain fondovi i prvi ozbiljniji pokušaji da se tradicionalna finansijska imovina prebaci u programabilni digitalni oblik. Drugim rečima, fokus se polako pomera sa pitanja „koji token će rasti“ na pitanje „koji delovi finansijskog sistema mogu efikasnije raditi on-chain“.

To ne znači da je tranzicija završena. Naprotiv, trenutna faza više liči na rani infrastrukturni sloj nego na zreo novi sistem. Stablecoini su već dostigli ogromnu skalu, dok je ostatak tokenizovane imovine i dalje relativno mali u poređenju sa tradicionalnim tržištima. Ipak, razlika između te dve kategorije upravo je ključ za razumevanje gde se tržište nalazi danas.

Zato je važno napraviti razliku između dva paralelna procesa. Prvi je ekspanzija stablecoina kao digitalne forme dolara i likvidnosti. Drugi je sporije, ali strateški mnogo značajnije širenje tokenizovane realne imovine — od trezorskih zapisa do akcija i fondova. Tek kada se ta dva procesa posmatraju zajedno, postaje jasno da kripto više nije samo tržište za trgovanje, već postaje kandidat za novu baznu finansijsku infrastrukturu.

Executive Summary

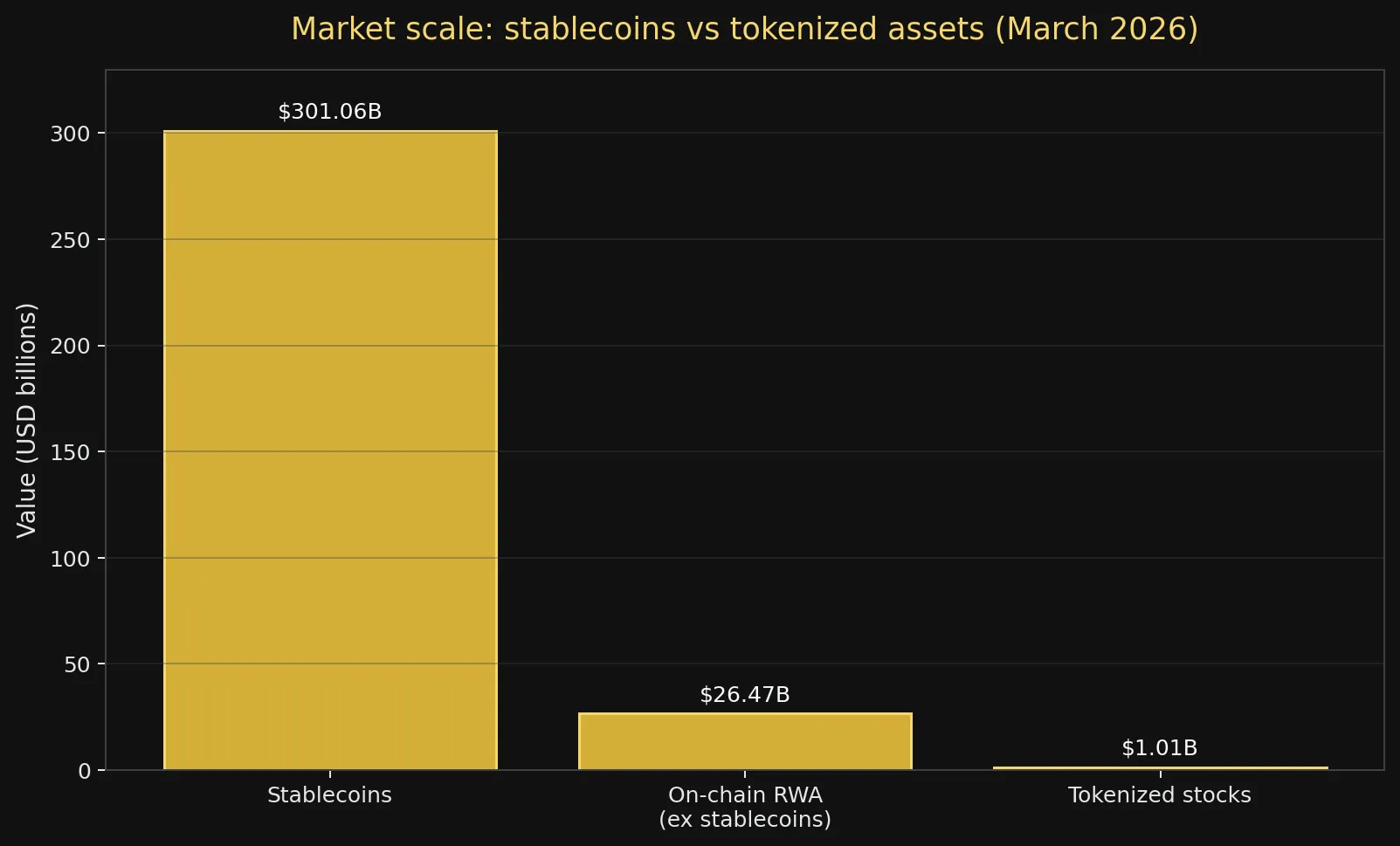

- Stablecoini su u martu 2026. dostigli približno 301 milijardu dolara tržišne vrednosti, čime su višestruko veći od ostatka on-chain tokenizovane imovine.

- On-chain RWA tržište bez stablecoina iznosi oko 26.47 milijardi dolara, što pokazuje da je tokenizacija još u ranoj, ali ubrzano rastućoj institucionalnoj fazi.

- Tokenizovane akcije su prešle 1 milijardu dolara, što je još mali segment, ali simbolički važan korak ka on-chain verziji klasičnih tržišta kapitala.

- Evropski regulatorni pogled postaje oprezniji zbog mogućeg odliva depozita iz banaka, dok američki pristup trenutno naginje tehnološki neutralnijem tretmanu.

- Ključna implikacija nije da će blockchain „zameniti finansije“, već da bi deo finansijske infrastrukture mogao postati programabilan, dostupniji i operativno efikasniji.

Ilustracija: Stablecoini danas nose najveći deo on-chain likvidnosti, dok tokenizovana imovina postepeno gradi novu finansijsku infrastrukturu.

1. Kontekst i tržišna pozadina

Posle nekoliko godina u kojima je dominantan narativ bio vezan za padove tržišta, kolapse pojedinih platformi i regulatornu neizvesnost, 2026. donosi vidljiv zaokret. Najvažniji razvoj više nije samo cena kripto imovine, već rast infrastrukture koja omogućava prenos, čuvanje i obračun vrednosti na blockchainu.

Stablecoini su prvi segment koji je dostigao ozbiljnu operativnu skalu. Njihova funkcija je jednostavna, ali veoma moćna: omogućavaju digitalni dolar koji se može prebacivati 24/7, koristiti u trgovanju, plaćanjima, međunarodnim transferima i različitim on-chain servisima. Upravo zato stablecoini danas predstavljaju najkonkretniji primer toga kako blockchain prelazi iz spekulativne zone u infrastrukturnu.

Drugi talas predstavlja tokenizacija realne imovine. U ovu grupu ulaze tokenizovani trezorski zapisi, privatni kredit, fondovi, roba, pa i javno listirane akcije u tokenizovanom ili sintetičkom obliku. Za razliku od stablecoina, koji već imaju masovnu upotrebu, tokenizacija ostalih klasa imovine još je u fazi izgradnje tržišta. Ipak, njena strateška važnost je velika jer otvara prostor za tržišta koja bi mogla raditi uz niže troškove poravnanja, veću programabilnost i širu globalnu dostupnost.

Upravo zato 2026. ne izgleda kao godina u kojoj „kripto ponovo raste“, već kao godina u kojoj se sve jasnije odvaja infrastruktura od spekulacije. Taj proces je sporiji nego što su optimisti očekivali 2021. ili 2022, ali je sada znatno ozbiljniji jer ga nose podaci, institucionalni proizvodi i regulatorni signali.

2. Podaci i numerička analiza

Najjednostavniji način da se razume trenutno stanje jeste poređenje skale između stablecoina i ostatka tokenizovane imovine.

Prema aktuelnim podacima platforme RWA.xyz, ukupna vrednost stablecoina iznosi oko 301.06 milijardi dolara. Istovremeno, ukupna on-chain vrednost tokenizovane realne imovine bez stablecoina iznosi oko 26.47 milijardi dolara, dok su tokenizovane akcije dostigle oko 1.01 milijardu dolara. Ovaj odnos pokazuje da je digitalni novac daleko ispred digitalizovane imovine. Stablecoini su već infrastruktura likvidnosti; tokenizacija drugih klasa imovine tek pokušava da dosegne sličan nivo mrežnog efekta.

| Segment | Vrednost | Komentar |

|---|---|---|

| Stablecoini | $301.06B | Već funkcionišu kao digitalna likvidnosna baza |

| On-chain RWA (bez stablecoina) | $26.47B | Rana, ali ubrzano rastuća faza tokenizacije |

| Tokenizovane akcije | $1.01B | Mali segment, ali važan signal širenja tržišta |

| Projekcija tokenizacije do 2030. | ~$2T | McKinsey bazni scenario, bez kripta i stablecoina |

Ove brojke otkrivaju nekoliko važnih stvari.

Prvo, stablecoini su već prevazišli fazu eksperimenta. Kada tržište dostigne više stotina milijardi dolara, više nije reč samo o nišnoj inovaciji. To je signal da postoji trajna tražnja za digitalnim dolarom koji se kreće brže i fleksibilnije od klasičnih bankarskih kanala.

Drugo, tokenizacija realne imovine jeste mnogo manja, ali to ne znači da je nebitna. Naprotiv, baš mali apsolutni nivo u odnosu na stablecoine pokazuje da se nalazimo u ranoj fazi potencijalno mnogo većeg procesa. U infrastrukturnim tranzicijama, prva faza često nije dominacija obima, već validacija modela.

Treće, segment tokenizovanih akcija i fondova govori da se tržište više ne zadržava samo na obvezničkim i treasury proizvodima. Iako je još mali, ovaj deo tržišta pokazuje da se logika tokenizacije širi prema instrumentima koji su tradicionalno rezervisani za klasične brokere, berze i centralne depozitarne sisteme.

Upravo zbog toga je možda najvažnije pitanje ne koliko je tokenizacija velika danas, već da li se sada nalazimo u tački kada je dovoljno velika da postane strateški relevantna za banke, fondove i regulatore. Sve više signala govori da je odgovor — da.

3. Vizuelna analiza (Grafikon)

Poređenje trenutne skale tržišta jasno pokazuje da stablecoini predstavljaju centralni infrastrukturni sloj digitalne finansije, dok je ostatak tokenizovane imovine i dalje višestruko manji, ali strateški značajan.

Grafikon: Stablecoini su višestruko veći od ostatka on-chain tokenizovane imovine, što pokazuje da je digitalni novac već dostigao infrastrukturnu skalu, dok tokenizacija ostalih klasa imovine tek ulazi u fazu institucionalnog širenja.

Vizuelno poređenje je važno jer uklanja čestu zabunu iz javne diskusije. Kada se govori o tokenizaciji, često se stvara utisak da je kompletna on-chain finansijska ekonomija već ogromna. U realnosti, najveći deo te skale trenutno čine stablecoini. Ostale klase tokenizovane imovine još nisu ni približno na tom nivou.

To, međutim, ne umanjuje njihov značaj. Naprotiv, pokazuje prirodan redosled razvoja. Prvo dolazi digitalna likvidnost. Zatim dolazi digitalizacija instrumenata koji tu likvidnost mogu koristiti. Ako taj proces nastavi da se širi, tokenizacija neće biti izolovan sektor kripta, već sloj preko kog funkcionišu pojedini delovi finansijskog sistema.

4. Strukturne implikacije

Za kompanije, najvažnija implikacija jeste operativna efikasnost. Stablecoini i tokenizovani instrumenti otvaraju prostor za brži settlement, programabilna plaćanja, efikasniji kolateral i lakše prekogranične tokove kapitala. To ne znači da će svi tradicionalni sistemi nestati, ali znači da pritisak na njih raste.

Za investitore, najvažniji pomak nije samo nova klasa imovine, već nova forma pristupa postojećoj imovini. Tokenizacija potencijalno omogućava frakcionalizaciju, lakši pristup, širu likvidnost i tehnički jednostavnije uključivanje globalnih učesnika u tržišta koja su ranije bila zatvorenija ili skuplja za distribuciju.

Za banke, implikacije su složenije. ECB je upravo na tom mestu izrazila zabrinutost: ako stablecoini postanu široko prihvaćen instrument čuvanja i prenosa vrednosti, deo sredstava može izaći iz klasičnih bankarskih depozita. To povećava oslanjanje banaka na skuplje izvore finansiranja i potencijalno slabi transmisiju monetarne politike. Drugim rečima, stablecoini nisu samo tehnološka inovacija; oni mogu postati i makroekonomski faktor.

Za regulatore, 2026. donosi interesantan kontrast. Evropski ton je oprezniji i fokusiran na sistemske posledice. Američki ton je trenutno pragmatičniji i tehnološki neutralniji. Zajedničke smernice američkih bankarskih regulatora od 5. marta 2026. jasno su poručile da tokenizovane hartije od vrednosti ne zahtevaju dodatni kapitalni tretman samo zato što koriste blockchain. To je važan signal za institucionalne učesnike: tehnologija sama po sebi više ne mora automatski značiti regulatorni penal.

Ovaj raskorak u pristupu može postati jedan od glavnih faktora koji će određivati geografiju razvoja tržišta. Inovacija se najčešće ubrzava tamo gde postoji dovoljno regulatorne jasnoće da veliki igrači mogu graditi proizvode bez straha da će osnovna pravila biti redefinisana iznenada.

5. Projekcija (Forward Look)

U naredne jedne do tri godine najrealniji scenario nije potpuna transformacija finansijskog sistema, već selektivna institucionalizacija tokenizacije.

Prvi scenario je postepena integracija. U njemu stablecoini nastavljaju da rastu kao sredstvo prenosa likvidnosti, dok tokenizovani treasury i fondovski proizvodi postaju standardni deo ponude određenih finansijskih institucija. Ovo je trenutno najverovatniji put, jer ne zahteva revoluciju — samo postepeno usvajanje tamo gde postoje očigledne operativne prednosti.

Drugi scenario je ubrzana institucionalna ekspanzija. On postaje moguć ako regulativa u ključnim jurisdikcijama dodatno sazri i ako veliki finansijski igrači počnu da nude više tokenizovanih instrumenata sa direktnom integracijom u postojeće platforme. U tom slučaju tokenizacija bi mogla da pređe iz pilot-faze u ozbiljnije tržišno širenje znatno pre kraja decenije.

Treći scenario je usporavanje zbog regulatornog i infrastrukturnog trenja. To bi se moglo dogoditi ako vlasti zaključe da stablecoini predstavljaju prevelik sistemski rizik ili ako interoperabilnost između blockchain sistema i tradicionalnih finansijskih institucija ostane tehnički i pravno nedovoljno rešena.

Najvažniji rizici zato nisu isključivo tržišni. Oni su infrastrukturni, regulatorni i politički. Najveća prilika nije u još jednom spekulativnom ciklusu, već u tome da određeni segmenti finansijskog sistema postanu brži, jeftiniji i programabilniji.

Ako se to dogodi, onda će se istorijski možda pokazati da stablecoini nisu bili samo „koristan alat za kripto trgovanje“, već prvi masovno prihvaćen digitalni most između tradicionalnog novca i on-chain finansija.

Zaključak

Stablecoini i tokenizacija u 2026. nalaze se u dve različite faze istog procesa. Stablecoini su već dostigli nivo na kome funkcionišu kao digitalna infrastruktura likvidnosti. Tokenizacija ostale imovine još je znatno manja, ali sve jasnije izlazi iz eksperimentalne zone i ulazi u institucionalni prostor.

Zato pravo pitanje više nije da li blockchain može da nosi finansijske proizvode, već koji će delovi finansijskog sistema prvi preći na taj model kada operativni, regulatorni i tržišni uslovi postanu dovoljno povoljni.

Ako se sadašnji trend nastavi, kripto u narednim godinama neće biti definisan samo cenama i spekulacijom, već sposobnošću da postane nevidljivi infrastrukturni sloj kroz koji se vrednost kreće efikasnije nego danas.

Napomena: Tekst je edukativnog i informativnog karaktera.