Índice S&P 500: cómo empezó, cuánto ha crecido y qué significa en la crisis actual

Cuando hablamos de fondos de inversión, el S&P 500 es prácticamente el “protagonista” del mercado tradicional.

La mayoría de los fondos de renta variable global lo siguen directamente o se comparan con él. Para muchos pequeños inversores, especialmente fuera de Estados Unidos, el primer contacto serio con los mercados tradicionales es precisamente a través de un ETF del S&P 500.

En este artículo veremos:

- cómo nació el S&P 500 y qué mide exactamente,

- cuánto ha crecido realmente a lo largo de la historia,

- cómo se ha comportado en las grandes crisis,

- cómo es la situación actual (tipos altos, burbuja de IA, tensiones geopolíticas),

- y qué escenarios razonables podemos imaginar para los próximos cinco años, sin falsas promesas.

1. Qué es el S&P 500 y cómo empezó

El S&P 500 es un índice que sigue a unas 500 de las mayores empresas estadounidenses por capitalización bursátil, cotizadas en la NYSE y en el Nasdaq. En la práctica cubre alrededor del 80% del valor total del mercado bursátil de Estados Unidos, por lo que a menudo se utiliza como sinónimo de “mercado estadounidense” en su conjunto.

Breve historia:

- 1957 – Standard & Poor’s lanza el S&P 500 en la forma en que lo conocemos hoy: un índice de 500 grandes compañías.

- El índice fue uno de los primeros índices calculados por ordenador, usando en su momento las revolucionarias tarjetas perforadas.

- 1976 – Vanguard lanza el primer fondo indexado para inversores minoristas que replica de forma pasiva el S&P 500; es el inicio del enfoque masivo de index investing.

- Hoy en día, billones de dólares están directa o indirectamente vinculados a este índice: a través de fondos de inversión, ETF, fondos de pensiones y diversos derivados.

A diferencia del Dow Jones (solo 30 compañías), el S&P 500 ofrece una visión mucho más amplia de la economía: incluye tecnología, finanzas, salud, industria, consumo, etc.

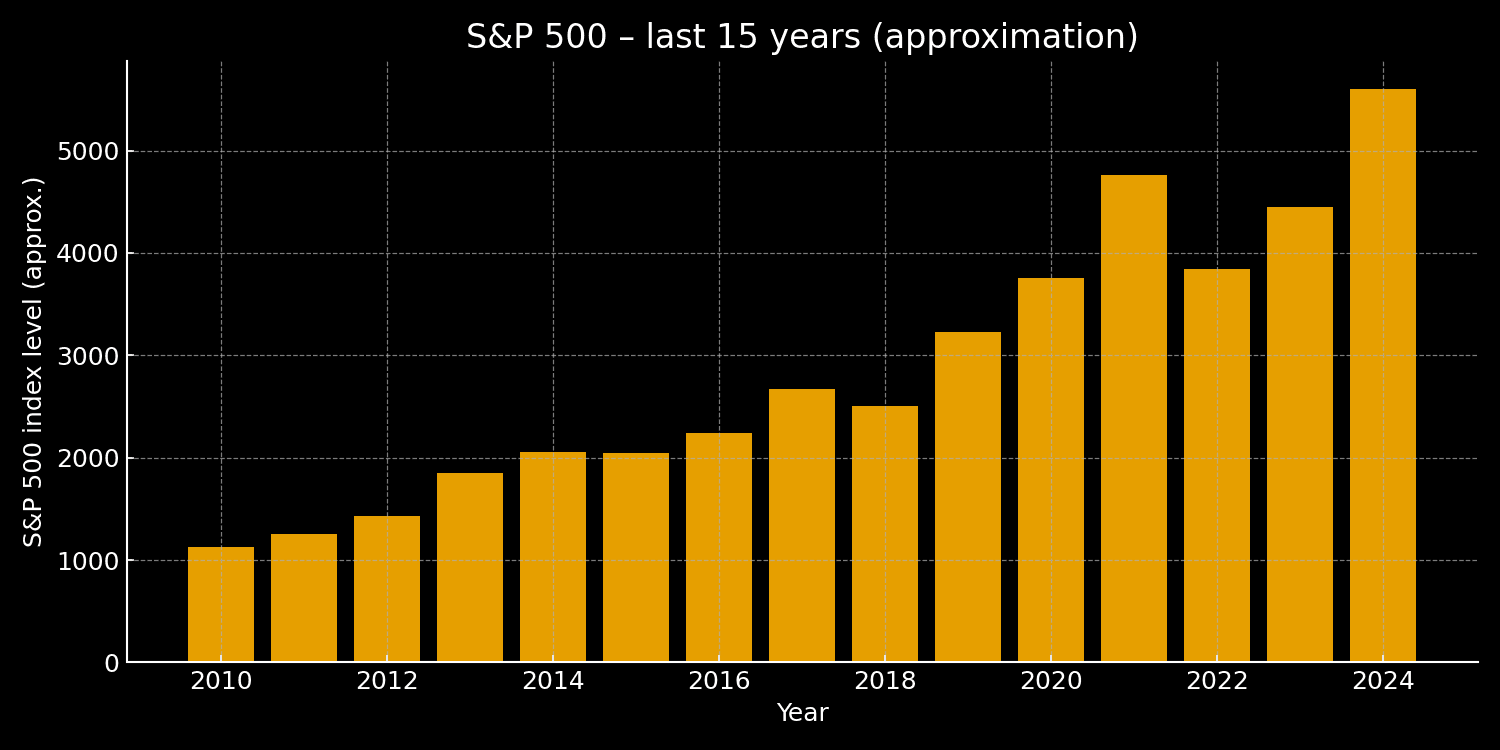

2. Cuánto ha crecido realmente el S&P 500

Las cifras a largo plazo son impresionantes.

- Históricamente, la rentabilidad media anual del S&P 500 (con dividendos reinvertidos) es de alrededor del 9–10% nominal al año.

- Una vez descontada la inflación, la rentabilidad real media se sitúa en torno al 6–7% anual en periodos largos.

Un ejemplo ilustrativo:

- Si hubieras invertido 100 dólares a principios de 1928 en el S&P 500 y hubieras reinvertido todos los dividendos, a finales de 2025 tendrías más de 1,2 millones de dólares; por supuesto, tras “largas décadas” y con muchas caídas y crisis duras por el camino.

En la historia más reciente (hasta finales de octubre de 2025):

- últimos 30 años – alrededor de un ~10% anual nominal, ~7–8% real,

- últimos 20 años – alrededor de un ~11% anual,

- últimos 10 años – incluso ~14–15% anual, gracias al big tech y a la ola de IA.

Pero hay que subrayar algo: estos promedios son una mezcla de años muy buenos y años muy malos. Ejemplos de caídas:

- 2008 – crisis financiera, rentabilidad total del S&P 500 alrededor de –37% en el año,

- 2022 – shock de tipos de interés e inflación, caída de alrededor de –18%.

Por tanto, la rentabilidad media no es una promesa, sino una estadística histórica que dice:

con un horizonte suficientemente largo y estando dispuesto a soportar las fases feas, el S&P 500 ha recompensado la paciencia.

3. El S&P 500 en las grandes crisis

Una de las razones por las que el S&P 500 es tan central en la historia de los fondos de inversión es que el índice ha “sobrevivido al apocalipsis” varias veces:

- Burbuja puntocom (2000–2002) – burbuja de internet, el NASDAQ se desploma; el S&P 500 pasa varios años en negativo.

- Crisis financiera global (2008–2009) – colapso de las hipotecas subprime, Lehman, sistema bancario al borde del colapso; el índice pierde casi un 40% en un solo año.

- Caída por COVID (marzo de 2020) – el bear market más rápido de la historia, seguido de una recuperación aún más rápida impulsada por enormes estímulos monetarios y fiscales.

- Choque inflacionario y subidas de tipos (2022) – los bancos centrales suben tipos de forma agresiva y todas las clases de activos de riesgo sufren, incluido el cripto.

El patrón común:

- Caída brusca (a veces del 30–40% o más).

- Fase de caos, liquidaciones y narrativas sobre “el fin del capitalismo”.

- Recuperación gradual, a menudo con un cambio en los “ganadores” dentro del índice (a veces petróleo, a veces bancos, a veces tecnología, ahora IA).

Para los fondos a largo plazo que replican el S&P 500, estas crisis son dolorosas en el corto plazo, pero suelen ser periodos de precios de entrada muy atractivos para inversores con horizonte largo.

4. Cómo es la situación actual (2024–2025)

El final de 2024 y el año 2025 están marcados por una combinación de:

- tipos de interés altos y aún inestables,

- manía de la IA – las empresas tecnológicas, sobre todo las de IA y semiconductores, tiran del índice hacia arriba,

- tensiones geopolíticas y debilidad cíclica en Europa y China,

- nuevos episodios de nerviosismo en los mercados de cripto y de bonos.

Algunos puntos clave:

- Tras la caída de 2022, el S&P 500 rebotó con fuerza en 2023 y 2024 y entró en 2025 cerca de máximos históricos.

- Durante 2024 y 2025, el índice ha registrado rentabilidades de dos dígitos, con nuevos récords en torno a los 6.800+ puntos antes de las últimas correcciones.

- Los bancos centrales (por ejemplo, el Banco de Inglaterra y otros) advierten abiertamente de que las valoraciones de la IA pueden estar sobrecalentadas y que existe riesgo de caída más fuerte si los beneficios no cumplen las expectativas.

- Al mismo tiempo, las correcciones puntuales en cripto y bonos generan ondas de choque también en la renta variable.

En otras palabras:

estamos en una fase de mercado caro pero aún alcista, donde gran parte de las subidas se concentra en un número relativamente pequeño de mega-compañías tecnológicas.

5. El S&P 500 y los fondos de inversión: cómo entra un inversor “normal”

Para la mayoría de personas fuera de Estados Unidos, comprar directamente las 500 acciones no tiene sentido. El punto de entrada práctico es a través de:

- fondos indexados tradicionales (fondos que replican el S&P 500),

- ETF (fondos cotizados) que replican el índice.

Históricamente:

- 1976 – Vanguard lanza el primer fondo indexado minorista vinculado al S&P 500, un gran paso para la inversión pasiva.

- En los años 90 llegan los primeros ETF sobre el S&P 500, que facilitan aún más el acceso a los inversores de a pie.

- Hoy existe todo un ejército de ETF del S&P 500 (distintos proveedores, divisas, con/sin cobertura de tipo de cambio, acumulación/distribución de dividendos, etc.).

Por qué son tan populares los fondos sobre el S&P 500:

- Amplia diversificación – 500 grandes empresas de sectores distintos.

- Bajos costes – la réplica pasiva es más barata que el “stock picking” activo.

- La mayoría de los fondos gestionados activamente tienen dificultades para batir de forma consistente al S&P 500 a largo plazo (después de comisiones).

Para quien viene del mundo cripto, los fondos del S&P 500 representan:

- la “base” de una cartera tradicional,

- algo más estable que acciones individuales y mucho más estable que el cripto,

- pero sigue siendo un activo de riesgo (no es ahorro garantizado ni depósito a plazo).

6. Qué hacer con el S&P 500 en los próximos 5 años (escenarios, no profecías)

Es importante subrayar que

nadie sabe exactamente dónde estará el S&P 500 en 2030.

Sin embargo, podemos dibujar escenarios aproximados, basados en la historia y en las previsiones de grandes casas (Deutsche Bank, J.P. Morgan, Capital Economics, etc.).

6.1. Escenario optimista – “la IA realmente cumple”

- Los beneficios empresariales crecen a doble dígito, no solo en el big tech sino también en la “economía real”.

- Los tipos de interés bajan poco a poco, pero se mantienen lo bastante altos como para controlar la inflación.

- La IA se revela como un auténtico shock de productividad, no solo como marketing.

En este mundo no es imposible que:

- el índice consiga en los próximos 5 años una rentabilidad media cercana a su promedio histórico (9–10% anual),

- el nivel del S&P 500 se acerque o supere en algún momento los 8.000 puntos, como algunos analistas ya pronostican para 2026–2027.

6.2. Escenario base – “normalización y saturación”

- El crecimiento de beneficios se estabiliza, la IA sigue aportando ventajas pero no tan espectaculares como al principio.

- Los tipos se mantienen más altos que en la era de tipos cero, por lo que las valoraciones se enfrían algo.

- Las tensiones geopolíticas siguen generando shocks puntuales.

El resultado:

- el mercado combina movimientos laterales con crecimientos moderados,

- las rentabilidades típicas se parecen más al 5–7% anual,

- no se pueden descartar periodos de varios años con rentabilidad real casi nula.

6.3. Escenario pesimista – “burbuja de IA + recesión más profunda”

- Estalla la burbuja de valoraciones de la IA (“demasiado optimismo en los precios”, en palabras de los bancos centrales),

- se produce una recesión seria en Estados Unidos o una crisis crediticia global,

- los beneficios caen y el índice sufre un descenso del 30–40% o más antes de iniciar la recuperación.

Este escenario no es inevitable, pero históricamente las grandes correcciones aparecen aproximadamente cada década o dos.

Cualquier inversor que compre un fondo del S&P 500 debe ser consciente de que este tipo de caída no es un bug, sino un feature del mercado de acciones.

7. Cómo puede un pequeño inversor acercarse al S&P 500 de forma sensata

Algunas ideas prácticas (no consejo financiero, solo material para reflexionar):

-

Largo plazo o nada

El S&P 500 tiene sentido si piensas en un horizonte de 10+ años. Si tu horizonte es de 1–3 años, el riesgo de pérdida importante es muy real. -

Invertir de forma gradual (DCA)

En lugar de entrar “all-in” en un solo día, muchos inversores prefieren aportar mes a mes o trimestre a trimestre, para evitar el riesgo de entrar justo en un máximo local. -

No mezclar ahorro e inversión

Los fondos del S&P 500 no sustituyen al fondo de emergencia. El dinero que necesitas en los próximos 6–12 meses no debe ir al mercado de acciones. -

Diversificación

El S&P 500 ya está diversificado dentro de Estados Unidos, pero suele ser buena idea combinarlo con:- índices globales (mundo + mercados emergentes),

- activos más defensivos (bonos, efectivo, etc., según tu perfil de riesgo).

-

No compararlo directamente con el cripto

El cripto puede hacer +300% o –90% en poco tiempo.

El S&P 500 está pensado para ser la columna vertebral del crecimiento a largo plazo, no un billete de casino.

Conclusión

Desde 1957 hasta hoy, el S&P 500 ha pasado de ser uno de los primeros índices calculados por ordenador a convertirse en el principal punto de referencia del capitalismo global:

- ha generado una rentabilidad histórica sólida (en torno al 9–10% anual nominal, 6–7% real),

- ha sobrevivido a guerras, picos de inflación, estallidos de burbujas y pandemias,

- se ha convertido en la base de toda una industria de fondos indexados y ETF.

En la combinación actual de tipos altos, manía de la IA y tensiones geopolíticas, el S&P 500 parece a la vez:

- atractivo – como el “workhorse” más fiable históricamente para el inversor a largo plazo,

- y arriesgado – porque las valoraciones están tensas y un puñado de mega-compañías tira del índice.

Para el inversor medio, la clave no está en adivinar el próximo máximo o mínimo, sino en:

- definir un horizonte claro (10+ años),

- mantener la disciplina (aportar de forma gradual, diversificar),

- y aceptar que incluso los mejores índices pasan por fases dolorosas antes de que la matemática a largo plazo haga su trabajo.

Disclaimer: Este texto tiene un carácter meramente informativo y no constituye asesoramiento financiero, de inversión, fiscal, jurídico ni ningún otro tipo de consejo profesional. Antes de tomar decisiones de inversión, consulta siempre con un asesor financiero autorizado.