Stablecoins y tokenización en 2026: ¿se está convirtiendo el cripto en infraestructura financiera?

Durante años, el mercado cripto fue visto principalmente como un espacio de especulación, olas cíclicas de optimismo y choques regulatorios periódicos. Sin embargo, en 2026 resulta cada vez más difícil ignorar que, debajo de esa capa visible y volátil, se está formando algo mucho más serio: una infraestructura financiera paralela construida sobre redes blockchain.

En su centro ya no están solo Bitcoin y las altcoins, sino los stablecoins, los productos tokenizados basados en treasuries, los fondos on-chain y los primeros intentos serios de trasladar los activos financieros tradicionales a una forma digital programable. En otras palabras, el foco se está desplazando poco a poco de la pregunta “qué token va a subir” a “qué partes del sistema financiero pueden operar con más eficiencia on-chain”.

Eso no significa que la transición esté completa. Al contrario, la fase actual se parece más a una capa temprana de infraestructura que a un sistema nuevo y maduro. Los stablecoins ya han alcanzado una escala enorme, mientras que el resto de los activos tokenizados sigue siendo relativamente pequeño en comparación con los mercados tradicionales. Aun así, la diferencia entre esas dos categorías es precisamente la clave para entender dónde se encuentra hoy el mercado.

Por eso es importante distinguir entre dos procesos paralelos. El primero es la expansión de los stablecoins como forma digital del dólar y de la liquidez. El segundo es el crecimiento más lento, pero estratégicamente mucho más importante, de los activos reales tokenizados, desde bonos del Tesoro hasta acciones y fondos. Solo cuando se observan juntos estos dos procesos queda claro que el cripto ya no es solo un mercado para operar, sino un candidato a convertirse en una nueva capa base de infraestructura financiera.

Executive Summary

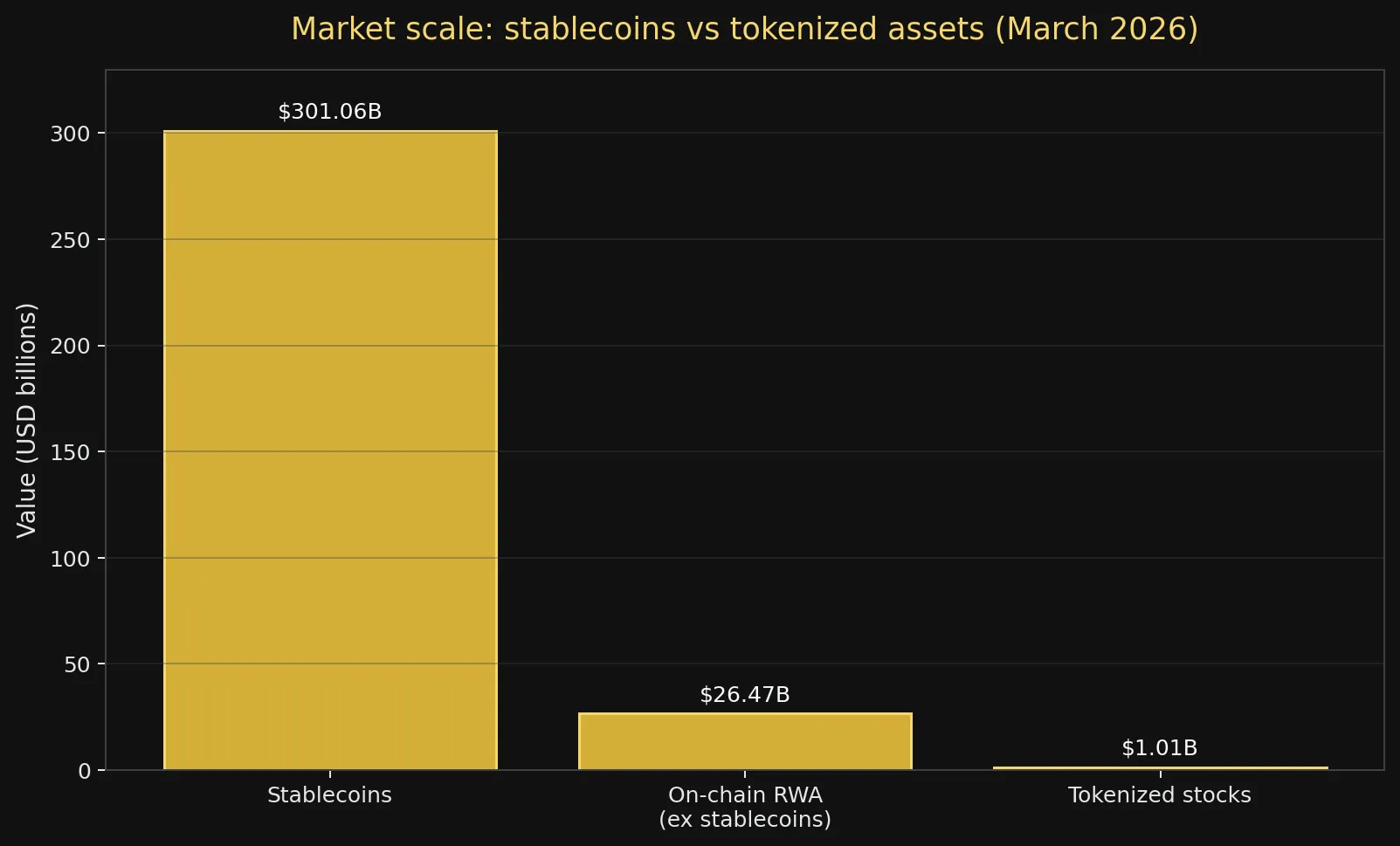

- En marzo de 2026, los stablecoins alcanzaron aproximadamente 301 mil millones de dólares en valor de mercado, siendo varias veces mayores que el resto de los activos tokenizados on-chain.

- El mercado on-chain de RWA, excluyendo stablecoins, se sitúa en alrededor de 26.47 mil millones de dólares, lo que muestra que la tokenización sigue en una fase temprana, aunque en rápida expansión institucional.

- Las acciones tokenizadas ya superaron los 1 mil millones de dólares; sigue siendo un segmento pequeño, pero es un paso simbólicamente importante hacia una versión on-chain de los mercados de capitales tradicionales.

- La visión regulatoria europea se vuelve más cautelosa por la posible salida de depósitos bancarios, mientras que el enfoque estadounidense se inclina por ahora hacia un tratamiento más neutral desde el punto de vista tecnológico.

- La implicación clave no es que blockchain vaya a “reemplazar las finanzas”, sino que una parte de la infraestructura financiera podría volverse programable, más accesible y más eficiente desde el punto de vista operativo.

Ilustración: Hoy los stablecoins concentran la mayor parte de la liquidez on-chain, mientras que los activos tokenizados van construyendo gradualmente una nueva infraestructura financiera.

1. Contexto y panorama de mercado

Después de varios años en los que la narrativa dominante estuvo marcada por caídas del mercado, colapsos de plataformas e incertidumbre regulatoria, 2026 trae un giro visible. El desarrollo más importante ya no es solo el precio de los activos cripto, sino el crecimiento de la infraestructura que permite transferir, almacenar y liquidar valor en redes blockchain.

Los stablecoins son el primer segmento que ha alcanzado una escala operativa seria. Su función es simple, pero muy poderosa: permiten un dólar digital que puede transferirse las 24 horas del día, utilizarse en trading, pagos, transferencias internacionales y distintos servicios on-chain. Precisamente por eso, los stablecoins representan hoy el ejemplo más claro de cómo blockchain está pasando de la zona especulativa a la infraestructura.

La segunda ola es la tokenización de activos reales. En esta categoría entran los treasuries tokenizados, el crédito privado, los fondos, las materias primas e incluso las acciones cotizadas en forma tokenizada o sintética. A diferencia de los stablecoins, que ya tienen un uso amplio, la tokenización de otras clases de activos sigue en fase de construcción de mercado. Aun así, su relevancia estratégica es considerable porque abre la puerta a mercados que podrían funcionar con menores costes de liquidación, mayor programabilidad y un acceso global más amplio.

Por eso, 2026 no parece el año en que “el cripto vuelve a subir”, sino el año en que la infraestructura empieza a separarse con mayor claridad de la especulación. El proceso es más lento de lo que muchos optimistas esperaban en 2021 o 2022, pero ahora es mucho más serio porque lo impulsan los datos, los productos institucionales y las señales regulatorias.

2. Datos y análisis numérico

La forma más sencilla de entender la situación actual es comparar la escala de los stablecoins con la del resto de los activos tokenizados.

Según los datos actuales de RWA.xyz, el valor total de los stablecoins se sitúa en torno a los 301.06 mil millones de dólares. Al mismo tiempo, el valor total on-chain de los activos reales tokenizados, excluyendo stablecoins, es de aproximadamente 26.47 mil millones de dólares, mientras que las acciones tokenizadas han alcanzado unos 1.01 mil millones de dólares. Esta diferencia muestra que el dinero digital está muy por delante de los activos digitalizados. Los stablecoins ya son infraestructura de liquidez; la tokenización de otras clases de activos aún intenta alcanzar un nivel similar de efecto de red.

| Segmento | Valor | Comentario |

|---|---|---|

| Stablecoins | $301.06B | Ya funcionan como una base digital de liquidez |

| RWA on-chain (sin stablecoins) | $26.47B | Fase temprana, pero de rápido crecimiento, de la tokenización |

| Acciones tokenizadas | $1.01B | Un segmento pequeño, pero una señal importante de expansión del mercado |

| Proyección de tokenización para 2030 | ~$2T | Escenario base de McKinsey, excluyendo cripto y stablecoins |

Estas cifras revelan varios puntos importantes.

Primero, los stablecoins ya han superado la fase experimental. Cuando un mercado alcanza cientos de miles de millones de dólares, deja de ser una innovación de nicho. Es una señal de que existe una demanda duradera de un dólar digital que se mueve con más rapidez y flexibilidad que los canales bancarios tradicionales.

Segundo, la tokenización de activos reales es mucho más pequeña, pero eso no la vuelve irrelevante. Al contrario, su tamaño absoluto relativamente reducido frente a los stablecoins muestra que todavía estamos en una fase temprana de una transformación potencialmente mucho mayor. En las transiciones de infraestructura, la primera fase no suele ser el dominio en escala, sino la validación del modelo.

Tercero, el segmento de acciones y fondos tokenizados sugiere que el mercado ya no se limita a bonos y productos de treasury. Aunque siga siendo pequeño, esta parte del mercado muestra que la lógica de la tokenización se está expandiendo hacia instrumentos que tradicionalmente han sido gestionados por brokers, bolsas y depositarios centrales.

Por eso, la pregunta más importante quizá no sea cuán grande es la tokenización hoy, sino si ya ha alcanzado un tamaño suficiente como para ser estratégicamente relevante para bancos, fondos y reguladores. Cada vez más señales sugieren que la respuesta es sí.

3. Análisis visual (Gráfico)

La comparación de la escala actual del mercado muestra con claridad que los stablecoins representan la capa central de infraestructura de las finanzas digitales, mientras que el resto de los activos tokenizados sigue siendo mucho menor, aunque estratégicamente importante.

Gráfico: Los stablecoins son varias veces mayores que el resto de los activos tokenizados on-chain, lo que muestra que el dinero digital ya ha alcanzado escala de infraestructura, mientras que la tokenización de otras clases de activos apenas comienza su expansión institucional.

Esta comparación visual es importante porque elimina una confusión habitual en el debate público. Cuando se habla de tokenización, a menudo se genera la impresión de que toda la economía financiera on-chain ya es enorme. En realidad, la mayor parte de esa escala procede hoy de los stablecoins. Otras clases de activos tokenizados todavía no están ni cerca de ese nivel.

Eso no reduce su importancia. Al contrario, muestra el orden natural del desarrollo. Primero llega la liquidez digital. Después llega la digitalización de los instrumentos que pueden utilizar esa liquidez. Si este proceso sigue expandiéndose, la tokenización no seguirá siendo un sector aislado del cripto, sino una capa a través de la cual operarán ciertas partes del sistema financiero.

4. Implicaciones estructurales

Para las empresas, la implicación más importante es la eficiencia operativa. Los stablecoins y los instrumentos tokenizados abren espacio para liquidaciones más rápidas, pagos programables, colateral más eficiente y flujos de capital transfronterizos más sencillos. Eso no significa que todos los sistemas tradicionales vayan a desaparecer, pero sí que la presión sobre ellos está aumentando.

Para los inversores, el mayor cambio no es simplemente una nueva clase de activo, sino una nueva forma de acceder a activos existentes. La tokenización puede permitir fraccionamiento, acceso más fácil, mayor liquidez y una incorporación técnicamente más sencilla de participantes globales en mercados que antes eran más cerrados o más costosos de distribuir.

Para los bancos, las implicaciones son más complejas. Precisamente aquí es donde el BCE ha expresado sus preocupaciones: si los stablecoins se convierten en un instrumento ampliamente aceptado para almacenar y transferir valor, parte de los fondos podría salir de los depósitos bancarios tradicionales. Eso aumenta la dependencia de los bancos de fuentes de financiación más caras y podría debilitar la transmisión de la política monetaria. En otras palabras, los stablecoins no son solo una innovación tecnológica; también pueden convertirse en un factor macroeconómico.

Para los reguladores, 2026 trae un contraste interesante. El tono europeo es más cauteloso y se centra en las consecuencias sistémicas. El tono estadounidense es actualmente más pragmático y neutral desde el punto de vista tecnológico. La orientación conjunta de la banca estadounidense del 5 de marzo de 2026 dejó claro que los valores tokenizados no requieren un tratamiento adicional de capital únicamente por utilizar blockchain. Es una señal importante para los participantes institucionales: la tecnología en sí ya no tiene por qué implicar automáticamente una penalización regulatoria.

Esta divergencia de enfoques podría convertirse en uno de los factores principales que definirán la geografía del desarrollo del mercado. La innovación tiende a acelerarse allí donde existe suficiente claridad regulatoria para que los grandes actores construyan productos sin temor a que las reglas básicas cambien de repente.

5. Proyección (Forward Look)

En los próximos uno a tres años, el escenario más realista no es una transformación completa del sistema financiero, sino una institucionalización selectiva de la tokenización.

El primer escenario es la integración gradual. En esta vía, los stablecoins siguen creciendo como herramienta para mover liquidez, mientras que los productos tokenizados basados en treasuries y fondos pasan a formar parte estándar de la oferta de ciertas instituciones financieras. Hoy por hoy, esta es la ruta más probable, porque no exige una revolución, sino una adopción progresiva allí donde existen ventajas operativas evidentes.

El segundo escenario es una expansión institucional acelerada. Esto sería posible si la regulación en jurisdicciones clave madura aún más y si los grandes actores financieros empiezan a ofrecer más instrumentos tokenizados con integración directa en plataformas ya existentes. En ese caso, la tokenización podría pasar de la fase piloto a una expansión seria del mercado mucho antes del final de la década.

El tercer escenario es una desaceleración causada por fricciones regulatorias y de infraestructura. Esto podría ocurrir si las autoridades concluyen que los stablecoins representan un riesgo sistémico demasiado alto, o si la interoperabilidad entre los sistemas blockchain y las instituciones financieras tradicionales sigue estando insuficientemente resuelta desde el punto de vista técnico y jurídico.

Por lo tanto, los riesgos más importantes no son exclusivamente riesgos de mercado. Son riesgos de infraestructura, regulatorios y políticos. La mayor oportunidad no está en otro ciclo especulativo, sino en la posibilidad de que ciertas partes del sistema financiero se vuelvan más rápidas, más baratas y programables.

Si eso ocurre, la historia podría mostrar que los stablecoins no fueron solo “una herramienta útil para el trading cripto”, sino el primer puente digital adoptado de forma masiva entre el dinero tradicional y las finanzas on-chain.

Conclusión

Los stablecoins y la tokenización en 2026 se encuentran en dos etapas distintas del mismo proceso. Los stablecoins ya han alcanzado un nivel en el que funcionan como infraestructura digital de liquidez. La tokenización de otros activos sigue siendo mucho menor, pero cada vez sale más de la zona experimental y entra en el ámbito institucional.

Por eso, la verdadera pregunta ya no es si blockchain puede soportar productos financieros, sino qué partes del sistema financiero darán el primer paso cuando las condiciones operativas, regulatorias y de mercado sean lo suficientemente favorables.

Si la tendencia actual continúa, el cripto en los próximos años dejará de definirse solo por precios y especulación, y empezará a definirse por su capacidad para convertirse en la capa invisible de infraestructura a través de la cual el valor se mueve con más eficiencia que hoy.

Nota: Este texto tiene carácter educativo e informativo.